光通信行业高景气延续;AI算力需求推动产业链显著优化,相关企业业绩改善明显。

随着人工智能基础设施建设的深入推进,光通信领域正经历一场技术与市场的双重变革。新产品和新方案的涌现,为行业成长注入持续动力。英伟达推出的Feynman芯片引入硅光子光互连技术,带来带宽密度的显著提升和传输能耗的明显降低,有力破解了超大规模AI集群的互联限制。这一进展反映出AI产业正逐步迈向算力消费为主的阶段,推理市场展现出较快的增长态势。

光通信作为利用光波进行信息传输的核心技术,其产业链结构清晰且协同紧密。上游聚焦光芯片等基础元件,中游涵盖光组件与光模块等器件,下游则组装成系统设备,广泛应用于光纤接入、移动通信网络以及云计算和数据中心等领域。信号传输的核心在于发射端的电光转换与接收端的光电转换,通过激光器芯片和探测器芯片的配合,实现高效的数据传递。在AI应用的带动下,智算算力需求快速上升,数据中心内部及节点间的高速互联对新型光纤提出更高要求。G.654.E光纤光缆等成熟产品,以及多芯、空芯光纤等优化方案,正逐步满足这些新兴需求。

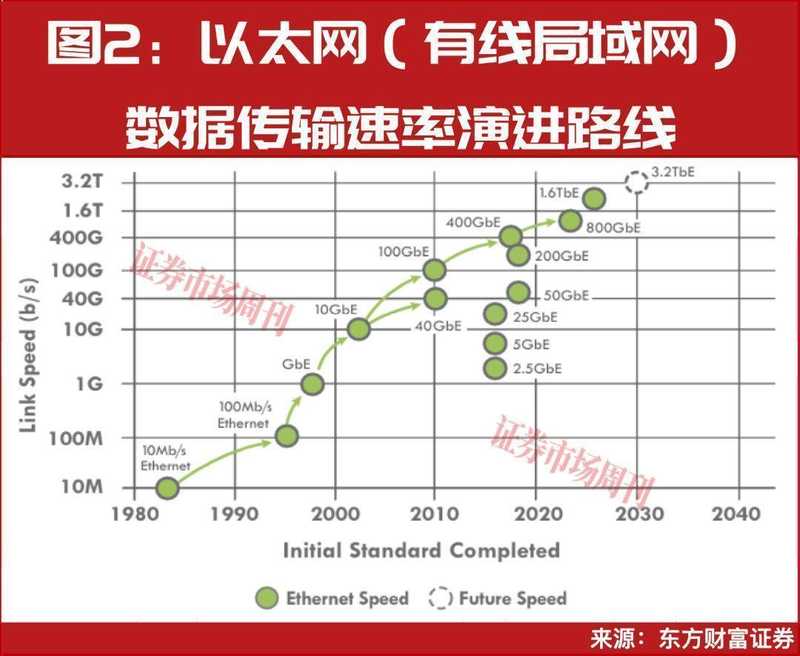

相关调研机构指出,数据中心建设已重塑光纤光缆市场需求格局。高密度连接和超大规模园区互联成为增长重点,依赖低损耗、高规格以及高纤芯数的设计。全球数据中心光纤光缆需求预计将从当前水平稳步增长至更高规模,这为行业提供广阔空间。AI大模型处理海量数据时,需要集群内外的低延迟高吞吐互连,推动网络带宽定期提升,数据速率向800G、1.6T等规格演进。国内云厂商在芯片供应紧张背景下,注重通过高速互联降低计算开销,新一代架构部署将带动光模块采购的结构性变化。

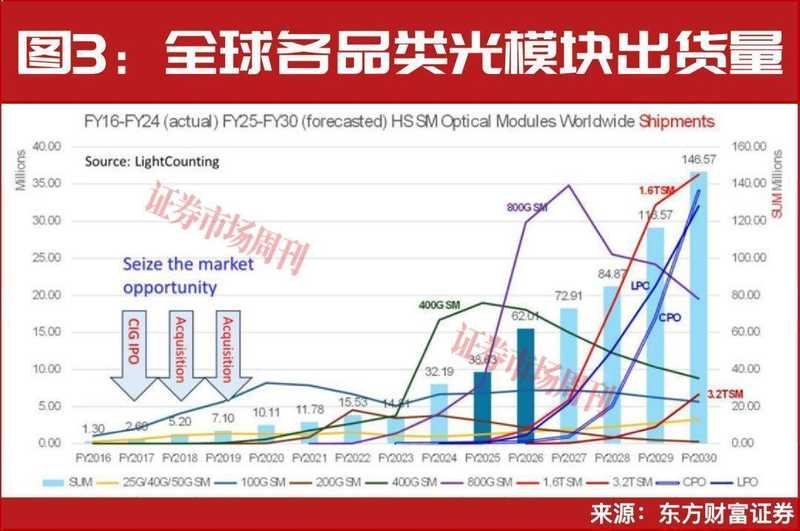

光通信市场研究机构对800G和1.6T光模块出货前景进行乐观调整,显示行业对高速产品的需求保持强劲。供应链上游的光电芯片供应仍面临一定压力,尤其是随着硅光方案的普及,EML和CW激光器芯片的短缺可能在一段时间内制约整体供应。但这也为国产光芯片企业的突破创造了有利条件,相关公司通过技术积累实现业绩的明显改善。

源杰科技在光芯片领域的表现尤为突出。2025年公司归母净利润实现显著增长,主要得益于数据中心领域CW光源产品的销售额明显提升,且该领域毛利率相对较高。公司还通过股权投资布局高科技领域,获得估值上升带来的收益贡献。在电信业务上,企业加强现有产品生产管控,提升良率稳定性,并提前布局下一代PON应用所需规格,凭借客户协同优势实现批量供应。这些举措帮助公司在AI需求拉动下,优化产品结构并提升整体经营质量。

长飞光纤作为光纤光缆龙头,在AI驱动的高端需求中展现韧性。公司一体化生产模式强化成本与供应链优势,叠加国内市场修复、海外拓展以及AI拉动等多因素,经营效率逐步提升,业绩呈现改善趋势。光通信产业链的共振效应明显,头部企业在技术创新和市场布局上的努力,推动行业从传统电信需求向数据中心高端应用转型。

光通信需求的传导效应,不仅体现在短期业绩上,更体现在长期技术路径的明确化。硅光子互连、更高速率模块以及新型光纤方案的结合,将持续优化AI集群的互联效率。企业需注重研发投入、产能规划和客户协同,以适应快速演进的市场环境。长飞光纤与源杰科技等企业在这一过程中,通过专注核心技术和响应市场需求,巩固了行业地位。

未来,随着AI从训练向推理的深化,以及数据中心建设的规模化扩展,光通信行业有望保持较高活跃度。产业链各环节的协同创新,将进一步降低能耗、提升带宽,为数字基础设施提供可靠支撑。相关企业可凭借技术储备和执行能力,在变革中实现稳健发展。整体而言,AI引领的光通信变局正从概念走向现实,行业前景值得持续关注。

总结来看,光通信领域在AI基建的推动下,正迎来结构优化与增长机遇。源杰科技的业绩扭转与长飞光纤的效率修复,共同印证了产业链的活力。企业通过产品升级和市场拓展,在高速互联时代占据主动。长远视角下,技术迭代与应用扩张将驱动行业迈向新高度,为经济社会数字化转型贡献力量。