监管新规发布;个贷息费迎来全面透明时代;借款人权益获有力保护。

在个人信贷领域长期存在的息费不透明问题,终于迎来监管层的强力干预。近期,国家金融监督管理总局与中国人民银行联合出台相关规定,要求贷款机构必须清晰展示综合融资成本。这一举措旨在帮助借款人全面了解真实借贷开支,避免以往常见的隐形收费陷阱。许多消费者曾因低利率宣传而忽略额外费用,导致实际承担的成本远超预期。新规的实施将推动行业向更加规范的方向发展,为金融消费者提供更可靠的保护。

新规选择在消费者权益保护日这一特殊节点正式发布,传递出监管部门对市场乱象零容忍的态度。过去几年,相关部门已陆续推出多项措施,从要求明示年化利率到规范助贷行为,监管力度不断加强。此次规定将以往的建议性要求转变为强制性统一标准,进一步细化了息费披露的范围和方式。业内观察认为,这标志着个人贷款业务正逐步迈入息费全透明的新阶段,有助于提升整个市场的信任度。

根据规定内容,贷款机构需要在办理业务时向借款人提供一张综合融资成本明示表。该表格需详细列出所有相关费用项目,包括利息、服务费、担保费以及其他可能产生的开支,并按照统一方法折算成年化水平进行展示。同时,表格还会明确提示,除已列明项目外,不再收取任何额外与贷款相关的费用。这种全覆盖的披露要求,能够让借款人直观比较不同产品的真实成本,避免被表面低费率误导。监管部门还为机构预留了一段缓冲时间,以便他们调整内部流程和系统,确保新规平稳落地。

实际操作中,新规对线上和线下场景均提出了具体要求。在线下办理时,借款人需在明示表上签字确认;线上则通过强制弹窗等方式,确保用户充分阅读并知晓内容。对于消费分期等场景,支付页面必须显著提示相关信息。此外,贷款机构还需加强对合作方的管理,包括助贷平台和担保机构,确保他们的收费行为同样符合透明标准。这一系列措施共同构成了一个较为完整的监管框架,有望显著改善过去存在的息费黑箱现象。

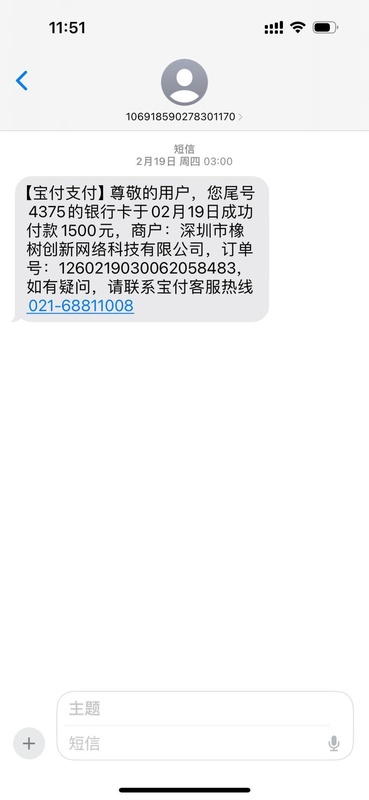

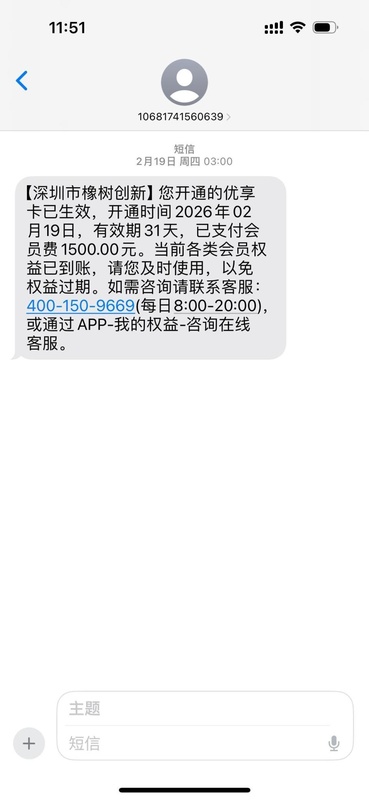

回顾市场现状,此前一些平台在营销时往往突出极低的月利率,却通过各类附加费用大幅抬高实际成本。例如,部分消费者在使用特定借贷应用时,遭遇未经明确同意就被扣除高额会员费用的情况。这种隐蔽收费方式不仅增加了借款人的负担,也损害了行业的整体信誉。专家指出,长期以来,借贷产品常用日息或月费等表述,让普通用户难以准确计算真实年化水平。新规的出台正是为了堵住这些漏洞,通过强制明示综合成本,帮助用户做出更理性的决策。

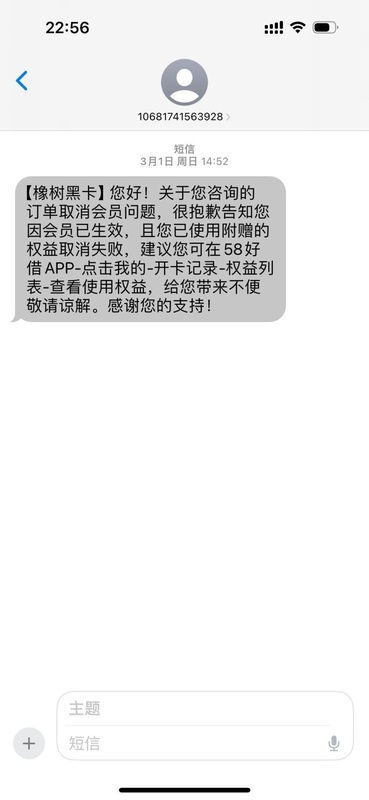

在具体案例中,有用户反映在使用某知名平台旗下借贷服务时,后台在未获得清晰授权的情况下,通过支付渠道扣除了数额不菲的会员月费,并以已使用权益为由拒绝退款。这一事件迅速引发关注,也凸显出规范第三方合作收费的重要性。新规明确要求将所有与贷款相关的正常履约成本以及可能出现的违约费用全部纳入综合计算范围,彻底消除化整为零的变相抬息空间。未来,借款人在面对各类产品时,将能更轻松地辨别真实成本,避免类似纠纷反复发生。

专家分析认为,新规的核心亮点在于对第三方机构的严格管理。此前,一些贷款产品通过导流至外部平台销售附加服务,进一步增加了隐形成本。现在,所有这些费用都必须透明纳入综合融资成本核算,这将有效遏制行业内的潜规则。监管部门强调,贷款机构需承担起管理责任,对违规合作方及时采取纠正措施,必要时终止合作。这不仅保护了消费者权益,也促使整个产业链更加合规经营。

展望未来,随着新规于指定日期正式施行,个人贷款市场有望迎来显著改善。借款人将享受到更清晰的信息披露,减少因信息不对称导致的损失。同时,合规经营的机构将在竞争中获得优势,推动行业整体服务质量提升。当然,透明化的落地仍需各方共同努力,包括监管持续监督和机构积极落实。最终,这一规定将为构建健康、可持续的信贷环境奠定坚实基础,让金融服务更好地惠及广大民众。